下载APP

下载APP

在物理学世界中,有一条不可违背的“熵增”定律,其指的是,在一个孤立系统中,事物总是自发、不可逆地朝着混乱无序增加的方向发展。熵是对体系混乱程度的一种度量。

放在企业管理中,这就意味着,在自然状态下,组织常会趋向混乱、膨胀与失焦,其结果是协同壁垒越来越高,决策愈发迟缓,创新愈发迟滞。

当全球生物医药产业在地缘政治、关税壁垒、资本寒潮的"熵增"迷雾中摸索,药明康德再次用一组扎实的年报数据,向市场展示了他们如何成功对抗“熵增”,为各方带来确定性。

这里面,有易于学习的管理方法,也有难以复刻的价值理念。

/ 01 /即将突破500亿的内生增长

药明康德发布的2025年年报有多强?

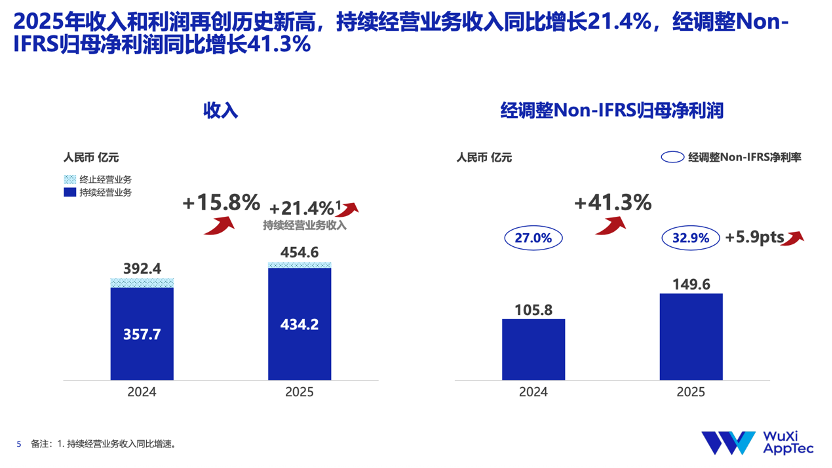

营收端,其2025年全年实现454.6亿元整体营收,同比增长15.8%,其中持续经营业务收入同比增长高达21.4%;利润端,药明康德经调整归母净利润约149.6亿元,同比大增41.3%,经调整non-IFRS毛利率同比提升6.6个百分点,达到48.2%。大体量之上的持续高速增长,令人惊叹。

而这种高增长绝非一过性的“冲顶”,后续的增长确定性也已经"锁定"在订单和自由现金流里。

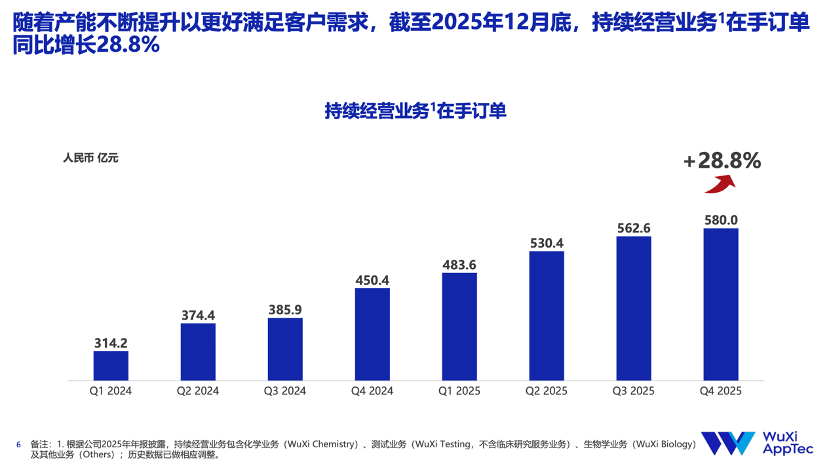

根据2025年报,药明康德在手订单已达580亿元,同比增长28.8%,自由现金流更是超过166亿;仅小分子的“端到端”CRDMO管线就新增了22个商业化和临床三期项目,未来放量可期。

2025年第四季度也由此创下药明康德在营收、利润、订单和自由现金流方面“全面开花”创新高的一个季度,但借用丘吉尔说过的一句话:这不是终点,甚至不是终点的起点,但可能是起点的终点。

药明康德多方共赢的飞轮,才刚刚开始转动。

针对2026年的表现,药明康德已经大胆给出全年指引,预计持续经营业务收入将实现18-22%的同比增长,公司整体收入达到513-530亿元,突破500亿大关。

什么概念?A+H股上市8年,营收从百亿规模,到即将突破500亿,且这些营收预计将大多来自于内生增长——如此体量、如此增速,除了“宁王”等个别企业,此前几乎没有人做到。

药明康德的“承诺”也不仅针对业绩,还针对股东回报和员工激励。药明康德预计2026年现金分红派发总额将达到57.1亿元,再创历史新高;在2026年整体收入达到513亿元和530亿元时,H股奖励信托计划也会相应解锁,用于关键人才的激励与保留。

在此之前,药明康德已经在2025年底到2026年初对大量员工进行特殊加薪,平均涨幅超过12%,并两次为数万名员工发放“阳光普照”。社交媒体上,许多“打工人”都发出了“良心公司”的羡慕声。

社交媒体上,药明康德的员工激励引人羡慕

当多数企业在面对宏观波动时对未来指引顾左右而言他,药明康德却反其道而行之——这背后是对创新需求的深刻理解,是对CRDMO模式转化效率的精准测算,更是对产业趋势、订单能见度、执行能力的全面自信。

从管理层敢于在不确定性中给出明确指引,到通过高效执行"说到做到",再到兑现股东回馈和人才激励,药明康德"敢于承诺、善于兑现",已然构建出"公司-股东-员工"三方共赢的确定性前景。

这无疑是一个清晰的信号:无论外部环境如何,这家公司已经形成了一套可持续、可预期的复利体系。而这套“复利”体系与外界变动无关,更多是其对自身管理执行能力的宣示。

/ 02 /强者恒强的Alpha

有一种说法是,药明康德的持续高速发展是搭上了产业发展的东风。

的确,创新靶点层出不穷、投融资市场回暖、全球研发外包率提升、以多肽类GLP-1为代表的“减肥药”爆发……作为医药企业背后的研发生产服务商,这一系列的Beta(行业红利)药明康德无一错过。

但问题在于:这些Beta业内人人可享,为何最终呈现的是药明康德业绩高速狂奔?在同样的风口下,为何药明康德能够持续将行业红利转化为超额利润?

Beta或许描绘了你能飞多高,只有管理上的Alpha才能决定你飞多远。而药明康德的Alpha在于战略的高瞻远瞩与管理者的定力。

管理学大师吉姆·柯林斯在他的书里提到,能够基业长青的公司有一个共同的特性,叫作“保存核心,刺激进步”。也就是说,优秀的企业都保有恒定的核心理念,这些理念就像遗传密码一样可以代代传递而不变,但围绕核心理念的所有表象都应该能快速演进。

放在药明康德身上,其多年不变的使命、愿景、价值观就让人想起吉姆·柯林斯所说的“核心理念”,比如那句朗朗上口的愿景“让天下没有难做的药,难治的病”。

这句话暗含了一种信念,每一个分子都有挽救生命的潜力,但如何激发至关重要。为了实现这一愿景,药明康德构建了"跟随分子""跟随客户"的策略,紧跟行业和患者需求,推动该公司从CRO实现向CRDMO一体化平台的跨越。可以想象,期间每一种能力的构建都不是易事,各环节的协同打通更需要克服极大的管理阻力。

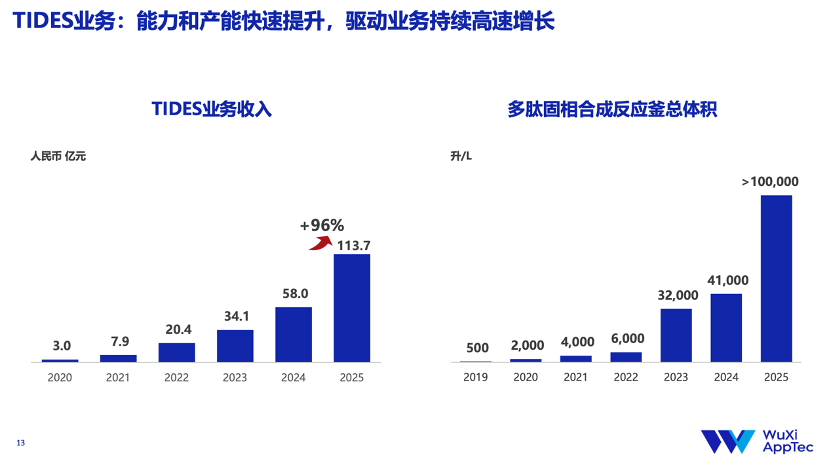

药明康德管理者对TIDES(多肽与寡核苷酸)业务的布局尤其堪称典范。公开可查,他们早在2011年就开始进行多肽布局,并于2018年整合推出WuXi TIDES平台,沉淀技术,建设产能,决心和效率惊人。

甚至直到GLP-1爆发式增长的前夜,市场上仍然能够听到对多肽产能布局投入产出比的质疑,而药明康德最终以高产能与高利用率,打消了所有疑虑,将创新的机遇转化为高业绩和高回报,也实打实地帮到了客户和患者。

随着新增产能爬坡,2025年,药明康德TIDES业务营收突破百亿,达到113.7亿元,在手订单同比增长20.2%,其能力、规模恐怕还会在行业内持续领跑很长一段时间。

而与“做什么”同样重要的,还有“不做什么”的前瞻判断与麻利决断。

当各行各业普遍追求多元化布局时,药明康德早在前两年就开始了战略“收敛”:包括出售专注细胞与基因疗法的WuXi ATU美英业务、美国医疗器械测试业务,以及快速剥离临床研究服务。

这些业务并非没有价值,但想必药明康德管理层判断认为,他们的核心竞争力在于CRDMO体系的精深,而非广撒。其因此剥离了这些与CRDMO体系协同度有限的业务,通过战略聚焦,让主营业务更好地发展。

这种"做减法"的勇气与果决,在企业管理中极为稀缺。大多数公司,要么战略摇摆,既要又要,要么执行走样,求而不得,而药明康德的管理层展现出了战略意图与执行结果的高度统一,不跟风,不盲从,坚守初心路线,避开短期诱惑,当断则断。这正是"在熵增的时代做熵减"的最好诠释。

当Beta的潮水退去,管理的Alpha才是那个让强者恒强、跨越周期的终极推动力。

/ 03 /管理复利正在兑现

许多人也许没有意识到,药明康德之所以能够有效对抗“熵增”,其背后是体系的确定性、战略的确定性,更有人的确定性。

在追求创新的医药科技行业,管理层的频繁变动并不罕见。在从Biotech向Pharma进化、从单一技术平台向全产业链扩张的过程中,许多企业的创始团队或核心高管常常因战略分歧而分道扬镳。

但药明康德的管理团队——一群精通研发、生产、商业运营等领域的全球化复合型人才——却展现出罕见的稳定性与延续性。核心高管自该公司A+H上市以来就没有出现过大的变动。

当一群能力卓绝的管理者共享一套价值观和发展判断,其所能释放的能量必定难以估量,公司的前景也将具有更好的一致性和可预期性。这或许才是业界最“羡慕”和难以复刻的。

药明康德2025年的业绩,表面上看是CRDMO商业模式复利效应的显现,本质上是管理复利的兑现——是一群拥有共同梦想的人,聚焦主业,对抗熵增,再乘以二十多年日复一日的坚守,最终构建起的难以超越的“护城河”。

这,恐怕才是药明康德最大的发展哲学。

下载APP

下载APP