下载APP

下载APP

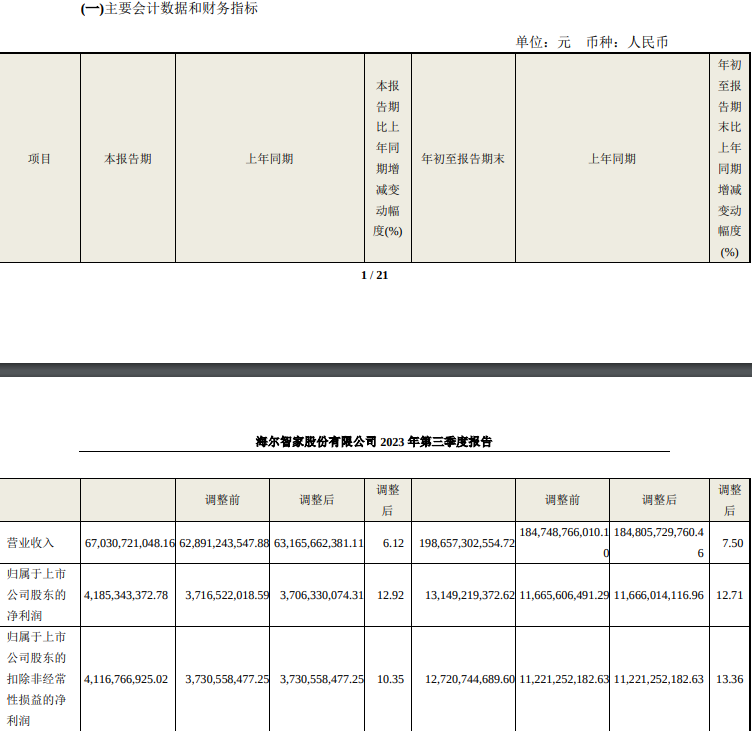

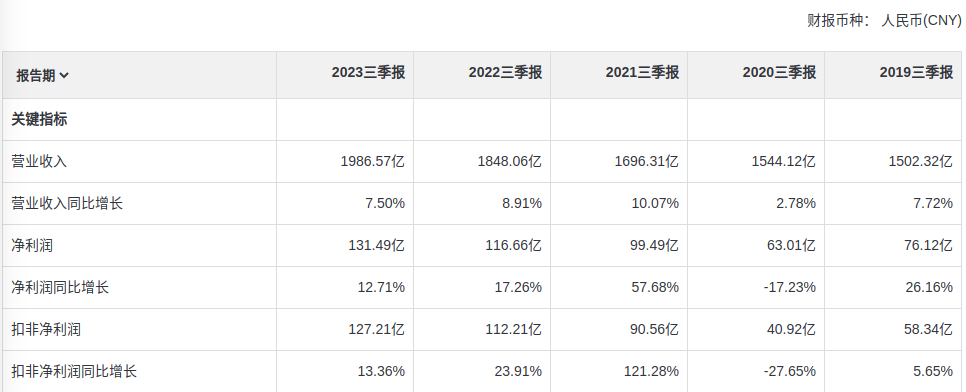

尽管重要下游产业房地产表现极其糟糕,但是前三季度的海尔智家依然维持了一如既往的稳定发挥。2023年1-9月总计实现营业收入1986.57亿,同比增长7.5%;净利润131.49亿,同比增长12.71%;扣非净利润127.21亿,同比增长13.36%。其中,第三季度单季实现营业收入670.31亿、净利润41.85亿、扣非净利润41.17亿,分别同比增长6.12%、12.92%、10.35%。

虽然很多人觉得这份业绩很平淡,给出的评价大多是无惊喜也没有惊吓。但是我个人却觉得公司表现还是可圈可点的,基本符合了心理预期。

首先,前三季度我国社零消费增长6.8%,相对于上半年的8.3%,第三季度单季明显有所收窄,而同期海尔的营收增速为7.5%,再次胜过了社零消费增速。考虑到下游房地产不景气、家电本身是耐用品这些不利因素(作为泛消费领域,快速消费通常明显在增长上先天要优于耐用消费),这样的增长速度并不算差。同时,根据中报中反映的行业信息(三季报没有全行业相关信息),上半年国内家电市场需求端其实是相当够呛的,增长很大程度上靠的是价格坚挺。之所以能做到在需求萎靡时还不掉价,主要源于家电行业寡头割据下的良性竞争格局,彼此之间没有恶性价格战,带有利基色彩的壁垒发挥出了重要的维稳作用。

其次,毛利率达到30.71%,同比增长0.22pct,再度刷出历史新高,这主要受益于大宗原材料价格下降、采购与研发端数字化变革、数字化产销协同体系构建、提升供应链自制比例等因素的影响。费用率方面,前三季度销售费率14.7%、管理费用率4.1%,分别优化了0.2pct、0.1pct,两相作用下,带动净利率提升了0.34pct,达到了6.68%,为公司合并海尔电器以来的最佳水平。过去我们视并表海尔电器为利好的重要原因在于此举有望减少中间环节摩擦,优化公司的费用率(这也是海尔与格力、美的的最主要差距所在),从而提升利润率。目前看,虽然优化幅度不算大,但近四年来利润率基本呈逐步改善趋势,显然是我们这些股东非常乐意看到的局面。

其三、三季度单季度,冰箱、洗衣机、水产业等优势业务份额持续提升;家用空调、智慧楼宇、厨电等战略发展产业收入实现较快增长。意味着传统强项继续领跑,相对弱势项目也能够积极融入市场竞争,并非完全弱鸡。

其四,子品牌卡萨帝持续引领高端家电第一的位置。根据中怡康数据,第三季度卡萨帝在万元以上冰箱、万元以上滚筒洗衣机、1.5万以上空调市场份额分别提升至40.3%、83.5%、28.5%,展现了相当强大的市场认可度。

综上所述,公司的主营业务依发展态势良好,白马股成色没有发生任何改变,此外更重要的是当前股价不高(当然你要是说美的、格力更低,我也不反对),完全称得上是现阶段性价比较高的标的之一。

下载APP

下载APP