下载APP

下载APP

泡泡玛特的第一个线下乐园2023年9月在北京朝阳公园开业,开业后至今,所长几个朋友陆陆续续去打卡了,最后的反馈算是褒贬不一,有说好逛好玩好拍照的,也有吐槽说不值的,但不论如何,这个乐园对泡泡玛特的未来发展都至关重要。

公司的线下乐园一旦跑通,无疑可以大大增强其在整个IP产业链的话语权。普通的放娱乐设备的乐园是烂生意,门票钱上不去(200、300元到头了),设备折旧成本还高,但IP乐园却是好生意,参考迪士尼和环球影城,用户可以为IP+付出巨大的溢价,人家的门票动辄卖500-600甚至上千元,里面的IP周边利润率更是高得吓人,最关键的是,游客还能开开心心买单并发胖友圈炫耀。

以迪士尼为例,2023Q2,迪士尼实现总营收223亿美元,其中乐园、体验和产品板块共计实现营收83.26亿美元,占公司营收比为37.33%,乃第一大营收来源,同时也是迪士尼的第一大利润来源,以24.3亿美元的盈利碾压其他业务,贡献了整体利润的近80%。

北京朝阳的PPMT乐园毕竟是公司第一个乐园业务,有些不足很正常,这个乐园规模也不大,更像是公司用来试探、摸索的,通过这块探路石,PPMT可以更深入地理解乐园业务从建设到长期运营的方方面面如何运作,一旦摸熟搞透了,后续大概率会推出更大、更能让大家接受喜欢的乐园项目。

如果公司当真能在线下乐园方面跑出来,那一个中国版迪士尼就冉冉升起了,当下的迪士尼市值可是超1500亿美金,巅峰时期更是超3000亿美金。

01 迪士尼是如何印钞的

说PPMT之前,我们先看一下迪士尼的情况。

按照前文所述,迪士尼当下一个季度的营收大概是223亿美金,一年差不多能到千亿美金左右,经营利润一个季度30多亿美金,一年大概130-140亿。其营收大体由四个板块组成,分别是:

有线电视网络(ESPN等广播频道),营收为66.9亿美元;

乐园、体验和产品,营收为83.26亿美元;

直面消费者业务(以Disney+为代表的流媒体),营收为55.25亿美元;

内容销售及授权业务,营收为20.82亿美元。

了解了迪士尼的盈利来源,我们大体就能摸清迪士尼的商业模式了,它做的其实就是以内容或者说IP为核心的全产业链生意。

这里面的内容或者说IP是核心,传播渠道是内容的放大器,衍生品则将内容的所有价值释放到最大。

具体一点,比如迪士尼推出一部电影,该电影首先在全球可以收获一波票房,然后电影的各种相关内容就可以在各个渠道进行推广了,包括但不限于DVD、蓝光碟、原声专辑、歌舞剧、图书等,而后,这个影片IP的相关周边如公仔、服饰等等又会出现在迪士尼主题公园及各大商超、电商平台,最后,该IP还可以通过各种联名、授权搞出系列衍生品。

如果该IP在全球有引起不错的反响,接下来大概率就还会出现系列续集,不断给IP增加内容丰富度,让IP更立体,让其生命力更顽强。

典型如《冰雪奇缘》、《冰雪奇缘2》……

理论上讲,迪士尼这门生意是没有天花板的,经典老IP如米老鼠、唐老鸭,这么多年依然经久不衰,不停有新联名、新衍生品出现,在老IP还受益于终端越来越多的联名需求时,公司还能时不时搞出些新的爆款IP。

名创优品近期的核心战略之一就是IP化,至于为什么要IP化,想必也不用所长多说,大家多去名创的店看看就清楚了,加了IP和不加IP的同一样东西,价格天差地别,但人就是这样贱,明明一样的东西,就可以为IP支付那多出来的一大部分溢价。

所以,在IP化的加持下,名创的毛利节节攀升,从而带动盈利能力也节节攀升。

越来越多的终端品牌意识到了IP的重要性,上游的IP企业日子自然会越来越好过。

02 中国迪士尼

在国内一众企业中,当下最接近迪士尼的自然要属PPMT,目前PPMT的乐园虽然还只有一个且还处于摸索期,但已经颇具迪士尼的影子了。

所长在这里列举一下某朋友在PPMT乐园一天的消费情况:

门票180+吃饭167(两人一共消费334平摊后一人167,下图那个Molly蛋糕88元,hhhh)+买周边238(一个托特毛绒包+挂件)=585元。

这个朋友消费算是少的,因为里面的各种“天价”周边(所长看来是天价)她几乎没怎么消费,所长看社交平台上不少人的消费都在千元以上,很多人甚至专门收集身份证去买乐园限定盲盒(一个身份证只能买两个)……

难怪乐园是迪士尼当下最赚钱的业务,贡献了公司整体近80%的利润。

当然,PPMT的乐园当下还处于试水期,相当一段时间都还不能给公司贡献什么业绩,但不妨期待一下。

要想把乐园生意做好,懂如何运营是一方面,最核心的还得要靠IP,毕竟游客之所以愿意花88元买一个小蛋糕,花169元买一个马克杯,花上百甚至上千元买门票,核心还是在于IP溢价,把IP拿掉,同样的蛋糕、马克杯估计也就能卖20块钱。

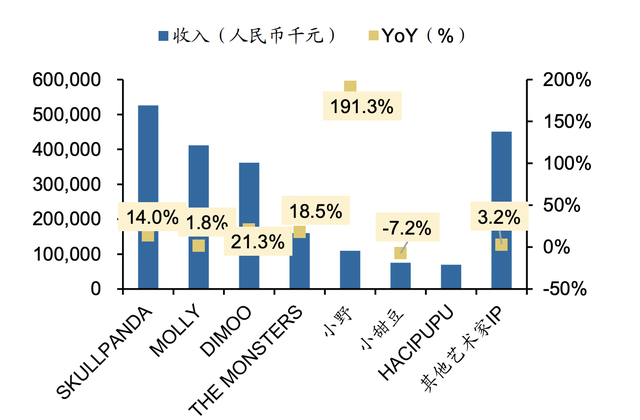

目前,PPMT已成功培育和运营了 MOLLY、SKULLPANDA、DIMOO等数十个IP,在这些IP的带动下,PPMT在2023H1实现业绩新高,营收 28.1 亿元,同比+19.3%,经调整净利润 5.4 亿元,同比+42.3%。

公司旗下的IP,比如Molly火了这么些年,至今仍未停止增长,值得一提的是,2020年H1的时候,PPMT还严重依赖Molly这个IP,如今Molly的营收占比已经并不高了,收入 4.1 亿,占比仅为14.57%,甚至都不是贡献最大的。SKULLPANDA 的收入已经超越Molly成为公司当下最大的收入来源(达 5.3 亿),增速也维持在两位数。

整体来说,为公司贡献营收最多的前五大S级IP表现都还不错,尤其小野,收入有同比191.3%的增长,贡献营收1.1亿。

这样的情况,让所长一方面觉得其IP运营确实有一套(没有内容支撑的IP如Molly,火了这么久仍能保持增长),另一方面也认可其孵化IP的能力,毕竟公司能在短短一两年内摆脱“大单品”依赖找到新的爆款IP,还能成功建立起IP矩阵,不断推新爆款(在2022年下半年推出的新IP HACIPUPU今年上半年便实现收入6917万),可以说打消了不少所长曾经的顾虑。

一开始,所长一方面觉得持续推爆款IP难度极大,还有一定运气成分,类似于电影、电视剧,不太能持续;另一方面,泡泡玛特过于暴利,被这么多人看见势必吸引一大堆竞争对手入场,从而抬高上游好IP的价格,使得相应企业后续很难赚到钱。

但现在看起来,这些问题泡泡玛特处理得较好,虽然在PPMT上市后潮玩行业经历了一段时间的拥挤与纷争,不断有新的工作室、企业杀入这个赛道,但至今仍没有什么企业真的可以给公司当对手,国内潮玩行业仍是PPMT一家独大且越来越好。

2023H1营收19.3%的增长按公司的话说还算不上多,因为2022Q1基数过高(整体有65%-70%的正增长),其实2023Q2就已经有超40%的同比增长,对2023全年的指引,公司给出了同比30%到40%的增速。

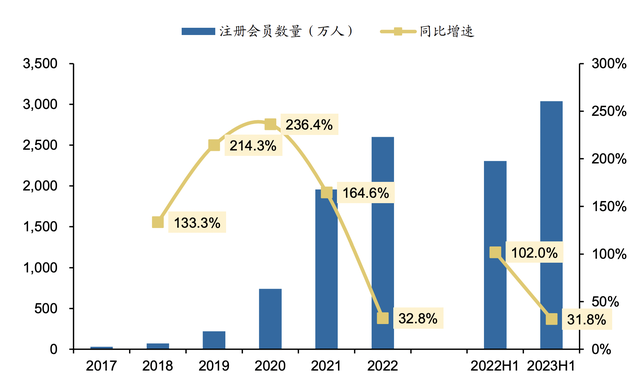

截至2023H1,公司拥有注册会员数3038.8万人,同比+31.8%,会员复购率达44.5%,这个数据充分说明当下PPMT有多受人欢迎,被追捧一时容易,火这么多年,那就是真的抓到了用户需求。

目前,PPMT的IP基本都只有漂亮的外表没有内容,没有内容支撑的IP总归还是缺了点灵魂。照公司的话说,除乐园业务外也在发力游戏和内容,游戏预计在2023年12月份开展封闭内测,上线时间可能是2024年;至于内容,公司在2023H1组建了一个小型的制片团队,研究如何为公司的IP制作影视内容,主要是动画方向。

如果公司可以给IP注入内容这个灵魂,那相当于给自己的IP上了一个极强的保险栓,毕竟细数全球知名的头部大IP,七龙珠、米老鼠、哆啦A梦、柯南、蜡笔小新等,背后基本都有内容在进行支撑。

后续我们可以重点关注一下公司的游戏及内容业务进展。

此外,值得一提的是,PPMT海外进展十分顺利。20023H1,公司海外线下营收 1.9 亿,同比+392.4%;线上营收 5679 万元,同比+63.1%。和海底捞等企业在海外巨亏不同,PPMT的海外经营非常健康,海外门店全都实现盈利。截至2023H1,公司海外门店数已达55家,全年计划开到80家,按公司的说法,海外消费者中有80%甚至90%是当地用户,这意味着PPMT在海外市场并不仅仅吸引了中国游客,而是深受当地用户欢迎,相当于开了个极好的头,未来很有可能成为接力国内的第二增长曲线。

03 写在最后

2023H1,国内经济情况并不太好,可就在这样的大背景下,PPMT依然在2022同期高基数的背景下实现了19.3%的营收增长,并给予了全年30%-40%增长的业绩指引,一方面显示出玩具行业的韧性(产品有点类似宠物,会给人以安慰和陪伴的作用),另一方面也证实公司的综合实力不俗。

如果公司后续能在内容、乐园上展示出同样不俗的实力,则非常有望从单纯的玩具IP厂商向迪士尼这样的内容全产业链公司看齐,在之前的系列文章中所长反复强调,互联网的下一个超级增长点就在于内容产业。

一方面,毕竟人类的物质需求有限,精神需求无限;另一方面,随着科技的发达、整个社会生产效率的提高,人类的空闲时间将越来越多,那么必定会催生出极其庞大的替人们打发掉多余时间的“娱乐”产业。

下载APP

下载APP