下载APP

下载APP

现代社会中锂电池越来越常见,它的下游应用主要是新能源汽车、消费电子及储能等领域。

随着新能源汽车的快速渗透,全球新能源车市场呈现出一片欣欣向荣的景象,销售主要集中在亚洲、欧洲和北美市场,其中,中国为亚洲的最大市场。

新能源汽车爆火带动了动力电池装机量稳步上升,并且在“碳达峰”战略实施的背景下,市场对动力电池和储能电池的需求也将持续增长。

虽然大环境利好,但锂电池自身的性能也是相关企业关注的重点,其性能的高低不仅与研发息息相关,还与锂电设备大有联系。

锂电池的生产过程有50多道工序,相应需要50多种设备来完成各道工序的制造,工艺环节决定了锂电池设备庞杂且专用性强。

随着锂电产能的增长,锂电设备市场空间快速扩大。2022年中国锂电生产设备市场规模为1000亿元,同比增长70%,到2025年锂电生产设备市场规模有望超1500亿元。

目前国内涉及锂电池生产设备领域的企业近300家,但是具有核心技术、规模较大的企业数量很少,营收超50亿的不超过5家,大部分产值还是集中在少数几个头部企业。

今天要说的利元亨(688499.SH),就是号称与宁德时代、国轩高科、比亚迪深度合作的锂电设备生产企业,除此之外,还延伸至光伏智能装备、智能仓储设备、新能源氢能设备方面。

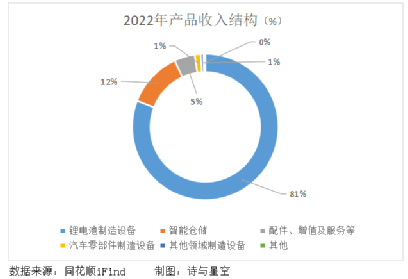

锂电池制造设备贡献的收入占比约81%,产品覆盖全锂电工艺,从电芯制作、电芯装配、化成分容测试到模组Pack、智慧物流,实现了专机、一体机、局部环节整线、真正的整线的产品布局。

完整的产业链势必需要投入更多研发,利元亨的研发投入占营业收入的比重约11%,几乎是行业平均值的2倍。也正是因为持续加大研发力度,公司获得了与头部企业合作的机会。

01 客户集中度高意味着什么?

2018至2020年,公司前5大客户销售收入占总营收的比重分别为93.91%、95.79%、86.42%,其中第一大客户新能源科技占比超过70%。

在全球消费软包锂电领域,新能源科技同期的出货量占全球出货量持续占比30%以上。新能源科技的设备采购需求大,而公司业务规模相对较小,因此第一大客户收入占比较高。

另一方面,下游行业集中度较高,并且下游主要客户发展较快,因此设备企业与下游客户合作粘性强。

在动力锂电领域,2018至2020年公司前五大客户中宁德时代、比亚迪、力神和中航锂电装机量合计占比均在60%以上,集中度较高。并且这四家客户的装机量超过同期行业整体增量,设备采购规模大,因此销售额占比相对较高。

2022年前5大客户销售额约31.26亿,占年度销售额的74.36%。第一大客户销售占比降至31.06%,虽然年报未披露细节,但大概率可以猜到第一大客户仍是新能源科技。

客户集中度高部分源自行业特性,但其潜在风险不容忽视。一方面,说明公司的产品线比较单一,只能销售给行业内的少数企业;另一方面,一旦大客户的采购策略或经营状况有变,将直接影响公司的设备销量。

除此以外,招股书中披露的主要风险也在公司上市后愈演愈烈。

02 存在的主要风险

1、存货跌价风险

公司的存货占资产总额的比重平均在30%以上,主要包含原材料、在产品、库存商品和发出商品,其中发出商品占存货总额的40%左右,主要是已发货在客户现场安装和调试的产品。

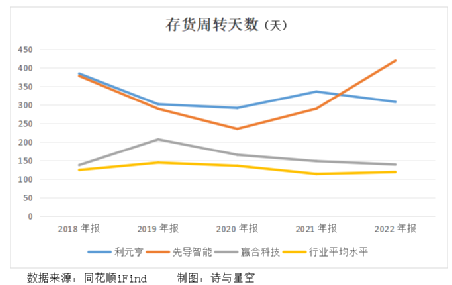

受客户投产计划、下单时间影响,设备出机至安装调试再至实现终验收平均需要8个月左右的时间,一定程度上拖累了存货周转速度。

另一方面,由于产品是根据客户需求定制化设计,因此生产销售周期较长,存货周转较慢,周转天数在行业内处于下游水平,存货跌价风险相对较高。

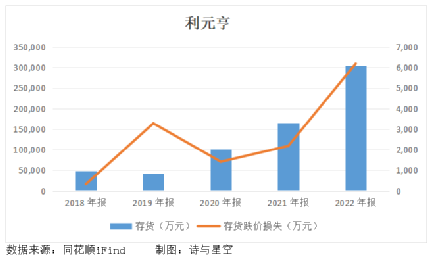

公司2021年上市,2022年存货几乎翻了一倍,在开拓产品新应用领域的过程中虽然获得了大量订单,但因短期内新应用领域相关技术和经验不足,部分订单出现亏损,存货跌价损失由2021年2180万暴增至2022年6193万。

截止今年中报,存货余额接近34亿,跌价损失已确认3392万,同比增长了84%,叠加坏账损失的影响,拖累业绩由盈转亏。

2、坏账风险

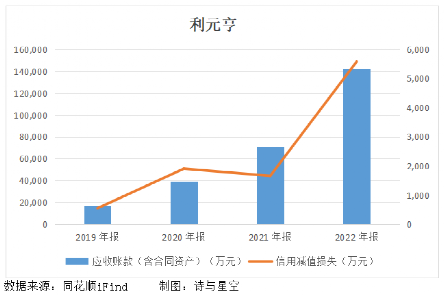

随着公司业务规模的扩大,应收账款和合同资产逐年增加,截止2022年末,余额约14亿。

据招股书曾经披露的信息,应收账款(含合同资产)前5名客户中排名第一的正是大客户新能源科技,欠款占应收账款总额的60%以上。可见,大客户拥有更强的话语权,过度依赖大客户很可能导致收款不及时,资金链也将承受一定压力。

近5年公司经营活动产生的现金流净额与净利润存在较大差异,一方面印证了收款方面承受的压力,另一方面说明净利润的质量不高,大部分收入是赊销收入。

应收账款周转天数超过2个月,意味着平均收款时间需要2个月。尽管应收账款的客户多是国内大型锂电池厂商,信用相对良好,但近几年不断增长的信用减值损失还是非常真实。

03 2023年中报业绩

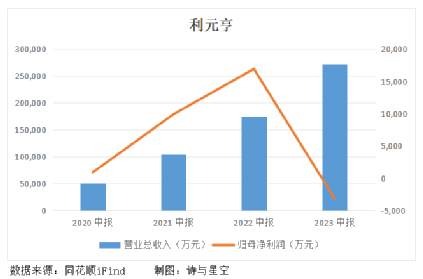

今年上半年,利元亨的业绩一落千丈,虽然实现营收27.29亿,同比增长了56.56%,但归母净利润亏损3155万,同比下降118.62%。

亏损的主要原因是验收的动力锂电设备技术要求较高,生产调试和验收周期较长,标准化沉淀及规模量产还不充分,造成毛利率偏低及费用偏高。

目前销售毛利率仅有27.14%,同比减少了9%,而期间费用接近7.7亿,同比增长了55%,其中利息费用尤为引人注目。

为了扩充产能,利元亨还有7个在建工业园和其他配套工程,项目总投资约35亿,其中6个项目的资金来源均是自筹。为了接近资金问题,借款在所难免,截止上半年末,长、短期借款余额约10亿,导致利息费用同比增长了1.5倍。

同时随着营收规模的增长,期末应收账款及合同资产余额接近23亿,尤其是动力锂电客户信用期较长,约为6个月,导致计提的信用减值损失增长至6415万,进一步拖累盈利。

04 总结

今年9月,利元亨申请向特定对象发行股票,募集10亿资金用于智能制造数字化整体解决方案建设项目、补充流动资金及偿还银行借款。

距离首发上市仅2年,再结合近2年的业绩,增发的必要性也引来证交所问询,尤其是对利元亨的业务发展规划、前次募投项目的投资方向以及实施进展等情况提出了一系列问题。

可不管怎么解释,都掩盖不了业绩下滑且极度缺钱的事实,此时的增发无疑是充满未知的。

下载APP

下载APP