下载APP

下载APP

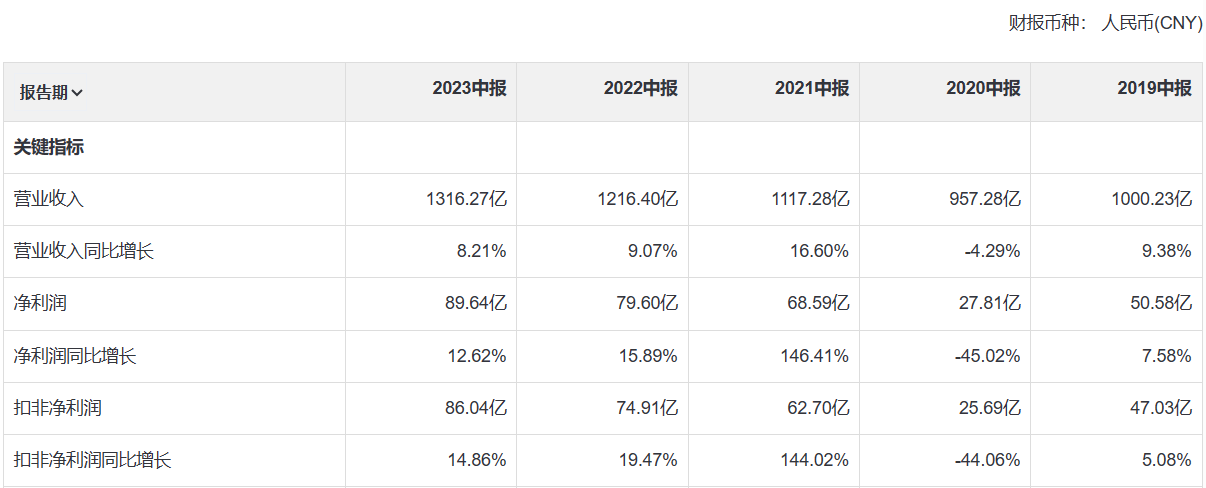

虽然身处一个与房地产关联度极高的行业,但是上半年海尔智家依然彰显出白马本色,表现得十分稳健。根据中报数据,2023年1-6月份海尔共实现营业收入1316.27亿,同比增长8.21%;净利润89.64亿,同比增长12.62%;扣非净利润86.04亿,同比增长14.86%。其中,房地产坠崖式加速滑坡的第二季度实现营业收入665.61亿、净利润49.93亿、扣非净利润49.04亿,分别同比增长8.04%、12.66%、14.05%,展现出极强的韧性。

之所以能够继续保持稳定发挥,主要在于:1、上半年尽管家电市场需求较为疲软,但是依然依靠一些有利的因素,使得行业整体保持了小幅增长。一是结构升级带动行业均价上涨,例如冰箱行业零售量同比下降2.6%;可零售额却同比增长了5.2%;还有洗衣机行业零售量虽同比下降了6%,但零售额却同比只下降了3.2%。二是受益于北方持续的高温天气,空调品类增幅强势引领市场,整体零售量达到3,726.5万套,同比增长18.8%;零售额达到1,301.6亿元,同比增长19.5%。最终我国家电市场零售额达到3,982亿元,同比提升4.4%,为行业中的个体提供了一个持续增长的大环境。

2、海尔旗下冰箱、洗衣机、空调和厨电市场份额继续有所提升。其中,冰箱/冷柜线下市场零售额份额达到45.1%,同比增加1.9个百分点,线上市场零售额份额达到39.3%,同比增加0.1个百分点。洗衣机线下零售额份额达到47.1%,同比增加1.2个百分点;线上零售额份额达到40.3%,同比增加0.1个百分点。空调(柜机&挂机)全渠道零售份额达到16.4%,同比增加0.6个百分点。厨电线下零售额份额达8.9%,同比增加0.9个百分点,排名进入前三;线上零售额份额4.6%,同比增加0.6个百分点。高端品牌卡萨帝市场份额14.2%,同比提升1.4个百分点。

3、公司的海外业务继续保持良好发展态势,高端化战略成效逐渐凸显,报告期内实现境外业务收入669.17亿元,同比增长8.8%。其中欧洲和南亚市场增长十分迅速,上半年分别同比增长约29.6%、23.5%。

4、国内市场大宗原材料价格与去年同期相比出现了明显回落,公司的综合毛利率提升0.24pct,达到了30.44%,成本压力有所缓和。

5、与海尔电器合并后,净利率连续三年有所改善,上半年销售、管理、研发、财务费用率分别为14.26%、4.15%、3.82%、-0.01%,分别同比-0.19pct、-0.06pct、+0.05pct 、+0.16pct,最终净利率提升0.31pct,达到6.87%,为2017年以来的最高值。这显然是广大海尔粉丝最乐意看到的,毕竟长期以来海尔的毛利率一直居于三巨头中最高的一位,但费控短板却大大限制了公司的利润规模,能逐步改善这一点自然是一个非常好的迹象。

综上所述,海尔这份中报总体上是符合投资者心理预期的。当然今天也看到论坛上有位朋友泼冷水,说从长期看海尔的增速将进一步下降是必然趋势。对于这一观点,我个人认为没有任何问题,完全符合事物发展的基本规律,但是正因为这个行业日益呈现饱和趋势,所以也决定了几乎没有新玩家加入进来,那么传统三强的地位将很难被颠覆,相当于构筑了强大的天然壁垒,算得上是有失必有得。同时,我们不能片面的谈增长,一定要与价格相结合才有意义,现阶段白电股的估值实际上已反映了这一预期,所以只要公司能够保持稳定发挥,低估值状态下依然是有利可图的。

下载APP

下载APP