下载APP

下载APP

说起玻璃纤维,也许大部分人不了解这是什么东西,但这种材料几乎和我们的生活息息相关。

由于其具有轻质、高强、耐腐蚀、电绝缘、隔热等优异性能,因此也作为国家战略性新材料产业的重要组成部分,广泛应用于各个领域,例如交通运输、可再生能源(风电、光伏)、 电子通讯、节能环保、建筑材料等领域。

具体产品包括桥梁梁体、高速公路路面、飞机发动机零件、风电叶片、电子配件、卫浴、乒乓球拍、高尔夫球杆等等。

它是一种新型无机非金属材料,以叶腊石、高岭土、石灰石、石英砂等矿石为原料,经高温熔制等工艺制造而成,单丝直径为几微米到二十几微米,相当于一根头发丝的1/20至1/5,每束纤维原丝都由数百根甚至上千根单丝组成。

根据含碱量的多少又分为无碱玻璃纤维、中碱玻璃纤维和高碱玻璃纤维,其中无碱玻璃纤维占据全行业95%以上的产量规模。

今天要说的中国巨石(600176.SH)就主要从事玻璃纤维及制品的生产和销售,产能规模全球第一。

公司成立于1999年4月,当月就已上市,至今已走过24个年头,主营业务一直是玻璃纤维制品,收入占比在90%以上。

玻纤产品包括20多个大类3000多个规格品种,主要是无碱玻璃纤维无捻粗纱、短切原丝、短切毡、方格布等,能满足6万多种应用。

国内现有桐乡、九江、成都、淮安四大生产基地,国外在美国南卡、埃及苏伊士也有生产布局,已建成玻璃纤维大型池窑拉丝生产线20多条,玻纤纱年产能达260万吨。

规模的增长有利于形成规模经济、降低各项固定成本,多年以来形成的营销网络也有利于增强客户粘性,使公司在产品供应能力及定价权方面占据更加有利的主导地位。

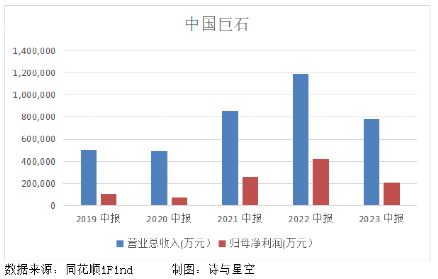

2022年公司营收突破200亿,归母净利润达66亿,收获上市以来最好业绩。但今年上半年,受宏观经济影响,行业需求转弱导致产品价格下行并维持在低位,最终导致半年报业绩大幅下滑。

01 半年报业绩腰斩

上半年中国巨石实现营业收入78.3亿元,同比下降 34.26%;获得归母净利润 20.63亿元,同比下降50.95%。

一方面是因为营收确实减少了,但另一方面是因为2022年中报时,资产处置收益高达15.55亿,全年共25.73亿。而今年上半年资产处置收益只有6.7亿,同比减少了57%。

实际上2022年归母净利润创历史最高是存在一定水分的,扣除资产处置等非经常性损益后的归母净利润只有43.77亿,同比减少了15%。

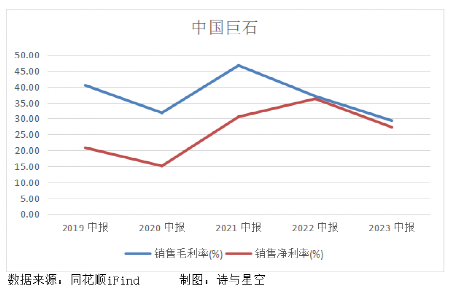

结合毛利率的趋势来看,公司的盈利能力也出现了一些问题。

据财报披露,玻纤及其制品的材料成本占总成本的30%左右,其次是能源、折旧、人工等成本。

生产过程中需要消耗大量的电、天然气以及矿石、化工辅料,原材料的供应状况、价格变化都将影响产品毛利。

近2年由于玻纤行业的整体需求受到抑制,玻纤价格呈下降趋势,导致营收承压,同时原材料价格波动进一步导致毛利空间被压缩,产品综合毛利率从最高接近50%降至30%以下。

作为玻纤行业的龙头企业,巨石凭借规模和成本优势抗住了一部分行业不景气带来的影响,但玻纤行业是典型的重资产行业,建造生产线需要投入大量资金,若盈利能力下滑,无法及时变现存货,那么资金链也将压力山大。

02 沉重的借款负担

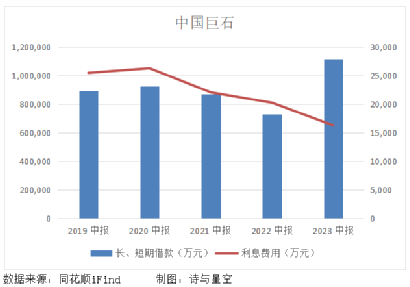

近5年公司的固定资产和在建工程节节走高,今年上半年末合计总额约345亿,占总资产的67%。

在建项目的资金来源均是自筹资金,大概率是通过借款,目前还有九江年产40万吨玻璃纤维生产线项目和淮安年产40万吨高性能玻璃纤维生产线未完工,项目预算总计约97亿。

项目累计投入的资金占预算的比例分别为49.51%和8.65%,也就是说,未来还需要投入近70亿资金。

雪上加霜的是,上半年经营活动获得的现金流净额为3.66亿,同比减少了90%。销售产品未能及时收回现金,不仅影响日常资金周转,还无法为在建工程助力,导致公司不得不通过借款解决资金问题。

截止上半年末,长、短期借款余额约111亿,同比增长了53%;已确认的利息费用约1.63亿,虽然对于目前的净利润来说影响不算太大,但巨石也曾出现过利息费用占净利润的比例达到24%的情况,也就是沦为银行的打工人。

并且一旦公司无法及时偿还借款,利息费用必将增长,届时也会在一定程度上拖累盈利。

除此以外,急剧增长的存货也面临着周转不畅、甚至跌价的风险。

03 存货积压带来的隐患

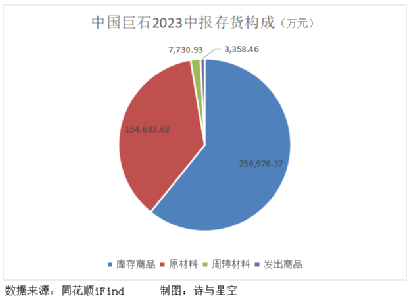

巨石的存货主要包括原材料、库存商品、周转材料等,其中库存商品占比超过60%。

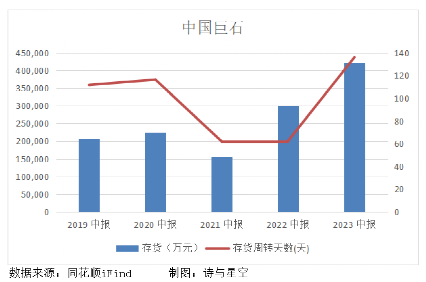

截止上半年末,存货总额约42亿,同比增长了12亿,增幅约41%。而存货周转天数从上年同期的62天上升至135天,已经翻了一倍。

周转天数暴增意味着存货变现速度下降,跌价风险随之上升。虽然今年中报未确认存货跌价损失,但从2022年年报来看,确认的存货跌价损失高达3479万,比2021年同期增长了9倍。

今年中报存货余额同比大幅增长,再结合存货周转天数的变化,可以预见年末存货将面临更大的跌价风险。

一方面存货无法及时变现,另一方面,应收账款无法及时收回,进一步影响公司现金流周转。

04 应收账款回款难

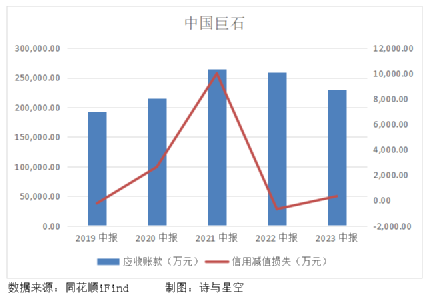

截止上半年末,巨石的应收账款接近23亿,同比减少了12%,但周转天数却从上年同期的65天上升至91天,相当于3个月才能收回货款。

在行业周期进入下行的阶段,即便身处行业领头羊的位置,也不得不通过给予一定的信用期优惠政策来提升销量,那么代价就是居高不下的应收账款和迟迟未能收回的货款。

上半年净利润约21亿,但经营活动现金流净额仅3.65亿,也从侧面印证了净利润的质量不高,公司存在大部分应收而未收回的款项。对于净利润腰斩的巨石来说,无疑是雪上加霜。

05 总结

受前期行业产能快速释放以及下游应用领域需求低迷影响,巨石的粗纱产品和电子布价格维持低位,导致营收骤减。同时材料价格波动,进一步压缩了毛利空间。

存货创历史新高,跌价风险不断升级。并且由于应收账款回款难,导致公司资金链承压,不得不通过借款解决资金问题。

盈利难、资金压力大,巨石的下半年注定是艰难的。

下载APP

下载APP