下载APP

下载APP

关于中国神华,我最感兴趣的是它的分红率,股息率非常高,可以说是A的典范,2007年10月9日公司正式登陆资本市场,直到2022年,公司在A股派现累计3079亿,如果你在公司市值3000亿进行投资,单单依靠股息分红就可以收回成本,而且公司的账其实也不难算。

公司过去十年创造了大量的自由现金流共5236亿,如果这些自由现金流全部都用于现金分红,如果你以5000多亿左右市值买入,10年时间可以收回成本,但现实很少企业会把大量的现金进行分红,因为企业都会保留一定的现金,以维持企业的正常运营,只能多,不能少。

我们也可以看过去十年公司的利润总和:4616亿

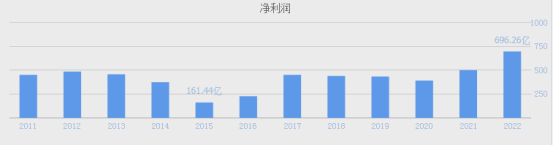

净利润:

2012年:485亿;

2013年:457亿;

2014年:374亿;

2015年:161亿;

2016年:227亿;

2017年:450亿;

2018年:439亿;

2019年:433亿;

2020年:392亿;

2021年:501亿;

2022年:696亿;

从过去十年公司创造的自由现金流总和5236亿远远大于过去十年公司的净利润总和4616亿,我们就可以判断出公司就是一头彻头彻底的现金奶牛股,我们保守来看,就取过去十年公司的净利润总和4616亿,如果我们以市值4000多亿买入,未来十年创造的自由现金流远大于当前的市值,你说这笔生意会很差吗?我觉得还算是不错了,如果为了更好的控制风险,把安全边际再提升,就打个七-八折,3000亿市值买入,过去十年创造的自由现金流5236亿,这个回报率那可就更不错了。

这里会有一个问题,一家基本没有成长性的企业,为什么还会有一定的投资价值?

你看下公司的营收,净利润,2013年公司的营收2837亿,2022年公司的营收3445亿,基本增长不大;2012年净利润485亿,2022年净利润696亿,也是基本增长不大。

这就涉及到投资的本质问题了,并非所有的企业一定要保持增长,才有投资价值,只要当前的市值远低于公司的内在价值,公司就具备一定的投资价值。我认为这就是投资的本质问题,我们并非一定要苛求公司一定要增长,增长,只要你买得足够便宜,当前市值远低于未来现金流的折现,其投资的回报率也不会很差。

下面我们再来聊聊煤炭这个行业,然后再解读下中国神华这家企业。

其实我对于煤炭行业是不太感兴趣的,因为是强周期行业,也是夕阳产业,而且门槛也不是很高,投资这块行业不容易,未来也很难有非常大的发展空间。

经过仔细研究,我发觉我的认知已经跟不上时代的发展,煤炭整个行业现在已经发生非常大的改变,以前是强周期,未来强周期属性有可能没那么强了,煤炭我们不能说是夕阳产业,对于国家来说,更多的是战略储备,是稀缺资源,而且现在的煤炭行业进入门槛非常高。就这几点,就已经够我重新认识煤炭行业了。

下面我们来简单理解下过去二十年煤炭行业所经历的阶段:

2003-2007年:随着经济的不断增长,能源需求日益紧张,煤炭价格随之不断走高,2008年金融危机爆发,所有的资产泡沫都一起破灭,煤炭价格指数也出现断崖式下跌,2009年温总理的“信心比黄金更重要”,“四万亿大投资”开始了新一轮的刺激,流动性的大幅宽松,为恢复社会信心注入了强大的支撑,资产价格随之企稳反弹,煤炭价格指数也开始慢慢步入慢牛阶段。2012年国内经济放缓,煤炭需求也受到较大的影响,叠加“四万亿大投资”所产生的产能过剩问题日益突出,煤炭价格指数开始步入漫长的熊市之旅;2016年中央领导小组首次提出“供给侧改革”,大量的落后产能被淘汰,煤炭价格指数开始企稳反弹,不过当时的“供给侧改革”还引发了“国jin民tui”这个广泛的社会问题;2021年由于疫后需求复苏,再加上“十三五”期间去大量的产能化,导致了供给严重不足,煤炭价格指数开始上涨;2022 年,俄乌战争引发了能源危机,再加上碳达峰,煤企新建产能意愿严重不足,供给受限,需求上升,煤炭价格指数持续维持在高位震荡。

现在我们就来仔细研究下2022年煤炭行业到底发生了什么?会导致煤炭价格指数长期处于较高位置震荡。

仔细观察下图我们看到2022年煤炭价格指数周期属性已经大幅弱化,维持在一个区间波动,为什么会形成这种现象?一是炭达峰,炭中和,煤企新建产能意愿严重不足,产能供给有限;二是2022 年2月底,国家发改委发布《关于进一步完善煤炭市场价格形成机制的通知》,明确了电煤中长期合同价格合理区间,确立了电煤中长期合同价格形成机制,随着电煤长协签约率不断提升,现货煤价波动明显减弱,股价与煤价的关联性日趋减弱,周期属性慢慢弱化。

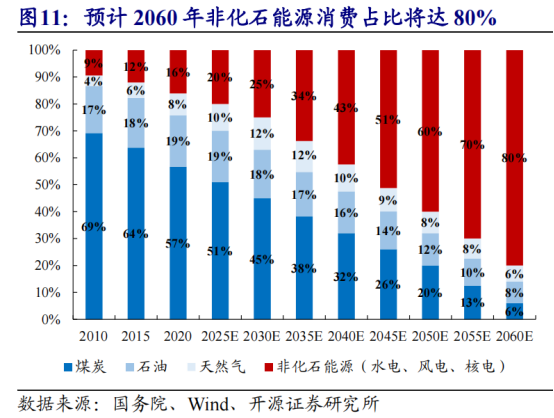

2021年10月《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意 见》、《2030 年前碳达峰行动方案》两份纲领文件发布,明确“十四五”时期将严控煤炭消费增长,2025年非化石能源消费比重达到20%左右,2030年非化石能源消费比重达到25%左右,2060年非化石能源消费比重达到 80%以上。

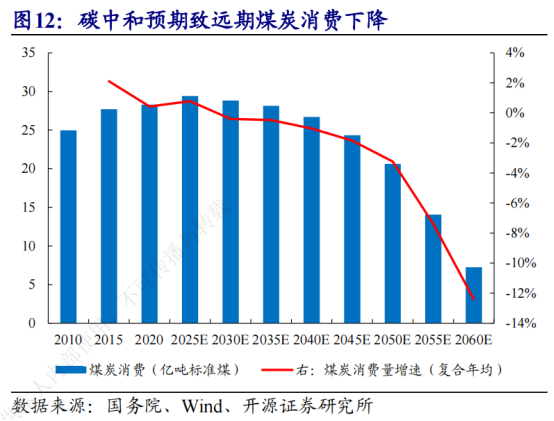

双碳政策对煤炭行业未来产生非常深远的影响,在严控产能的情况下,煤炭行业的准入门槛立刻被提升到一个新的高度,也就是说未来的煤炭行业很难再有新的进入者,行业供给端产能受限,未来十年煤炭需求是处于相对稳定,所以这就形成的供给收缩与需求相对稳定,周期弱化的一种新的格局,而煤炭里的公司由于新增产能意愿不足,资本开支大幅减少,这样也就慢慢形成了煤炭里的绝大多数公司变成了低估值、高股息的现金奶牛型企业。

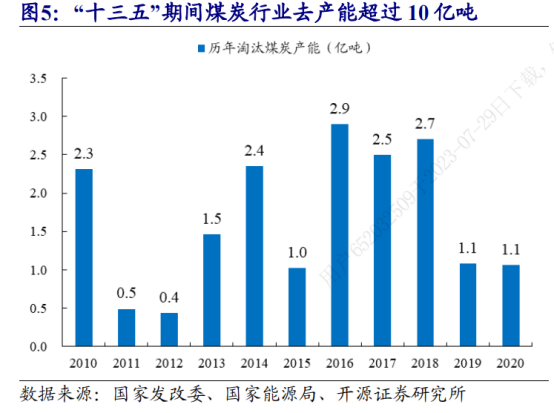

由于在“十三五”期间淘汰大量的煤炭落后产能,煤炭进入门槛变得非常高,

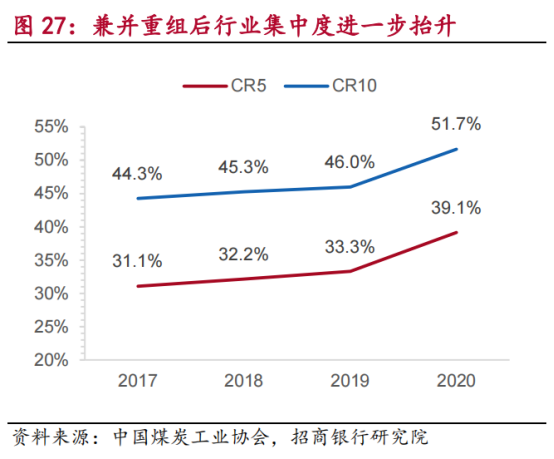

行业内的兼并重组,加速了整个行业的市场集中度的提升,2017年CR10市占率44.3%提升至2020年市占率的51.7%;2017年的CR5市占率31.1%,提升至2020年的39.1%,市场中的竞争格局更加清晰。

未完待续

下载APP

下载APP