下载APP

下载APP

在这个变幻莫测的国际形势下,中国一直采取很强的战略定力。

这种战略,官方叫:拒止。

有人翻了24史,统计了自秦朝统一中国以来,历史上没有战争记载,天下太平的日子最长只连续26年。

这26年,是汉朝的文景之治。

和平,自古以来都是一种奢侈品。

从1979年对越自卫反击战结束以来,中国“天下”太平已经超过40多年。

现在是历史上少有的国泰民安的时期。

在某些势力不断的煽风点火的情况下,能够拥有不打仗的实力,背后靠的是更为强大的军事力量。

止戈为武。

这个道理,中国人早在春秋战国时期就掌握了,而昂撒人依然在现代文明社会奉行海盗逻辑。

基于此,星空君认为近几年的投资方向,是军工、芯片、信创以及新能源(含风光电、新能源车等)。

不过,军品有更新换代以及采购批次带来的业绩阶段性增长或下滑情况,由于缺乏足够的信息量(有些消息不要尝试打听,别把自己变成行走的50万),这类上市公司的真实经营情况就比较难分析。

01 一落千丈的高德红外

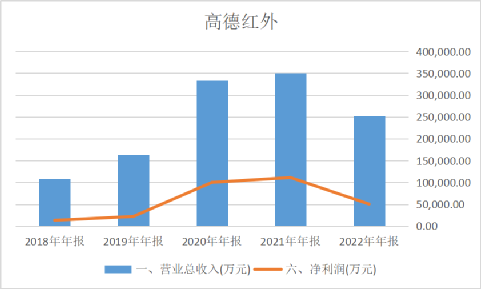

高德红外的2022年年报显示,2022年实现营收25.29亿元,同比下降27.75%;归母净利润5.02亿元,同比下降54.82%。

数据来源:同花顺iFind,制图:诗与星空

不仅如此,公司2023年一季报更为“惨烈”,营收下滑40%,净利润下滑82%。

被打骨折的业绩,出了什么问题?

研究高德红外的财务数据,要连贯起来看,至少看五年。

不难发现,公司2020年的业绩增幅非常巨大,营收规模翻番,这个“盛况”一直持续到2022年。

了解了背后的原因,也就了解了2022年乃至2023年业绩下滑的原因。

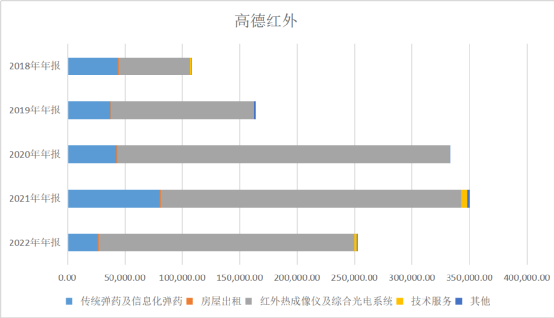

数据来源:同花顺iFind,制图:诗与星空

星空君把公司的营收构成按照年份进行了重新组合,可以发现公司核心业务其实就两类:一是弹药,二是红外热成像仪及综合光电系统。

2020年业绩暴涨的原因是红外热成像及综合光电系统销量炸裂增长,是因为红外测体温的需求量激增,民用领域为主;

2021年,红外热成像仪及综合光电系统规模下滑,但是弹药业务激增,导致公司业绩依然稳定增长。

到了2022年,这两部分业务都有了较大幅度的下降,所以看起来业绩非常差。

换言之,并不是2022年经营的不好,而是影响业绩的非正常因素消失了。

02 一夜暴富后遗症:惊人的应收款

能够买得起高端红外热成像仪的,很多都是大型机关、企事业单位,这类单位都有一个共同的毛病:要货的时候比猴急,付款的时候不及时。

有时候赶上领导更替,弄不好前任的账后面不认了。

2020年、2021年的业绩暴涨,给高德红外带来了不小的烦恼:应收款持续在高位。

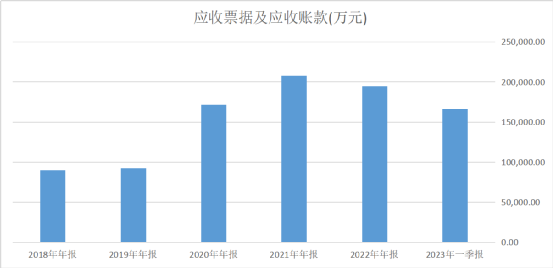

数据来源:同花顺iFind,制图:诗与星空

2019年,公司应收款只有9个多亿,到了2021年,高达20.7亿。

2022年有一定的下降,但依然居高不下。

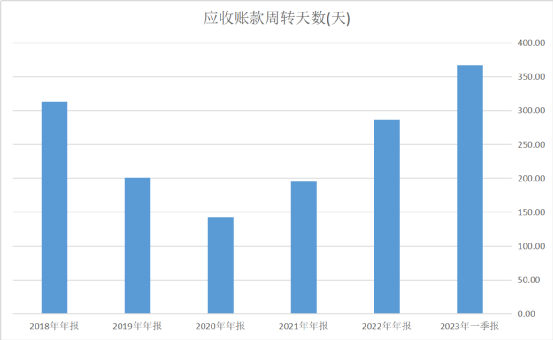

从应收款周转天数来看,就更加“触目惊心”。

数据来源:同花顺iFind,制图:诗与星空

尤其是到了2023年一季报,公司应收账款周转天数高达367天,为近年最高。

应收款过高有两大弊端,一方面占用了公司大量的流动资金,另一方面存在着坏账风险。

也许有人会说,高德红外的大客户以机关事业单位为主,坏账风险相对较低。

嗯,星空君常年分析PPP业务,坏账比例非常高,所以向来不相信这种观点。比如,最近城投债都听说了吧?

(话说,城投债对很多从事PPP及类似领域的上市公司都有重大影响,我们有机会下回分解。)

03 存疑的货币资金

正如上文所言,应收款会占用流动资金。

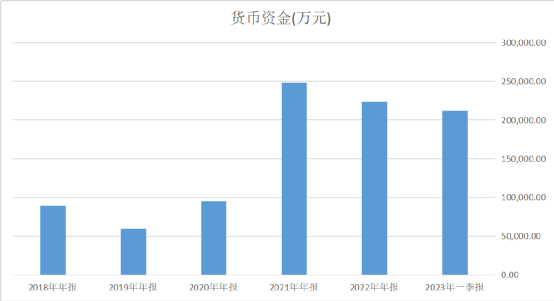

然而,匪夷所思的是,高德红外的货币资金居然非常好看。

最新一季报显示,公司货币资金超过21亿。

数据来源:同花顺iFind,制图:诗与星空

公司财报显示,几乎没有受限资金(100多万,忽略不计),这20多亿账面资金可以随时用于支付。

绝大多数上市公司有闲钱的时候,往往会去买理财。高德红外在2021年的时候也是如此,账面3.7亿的理财(和当时24.8亿的货币资金相比不算多)。但2022年以来,账面只有货币资金而没有理财。

公司真的像看起来那样资金充裕吗?

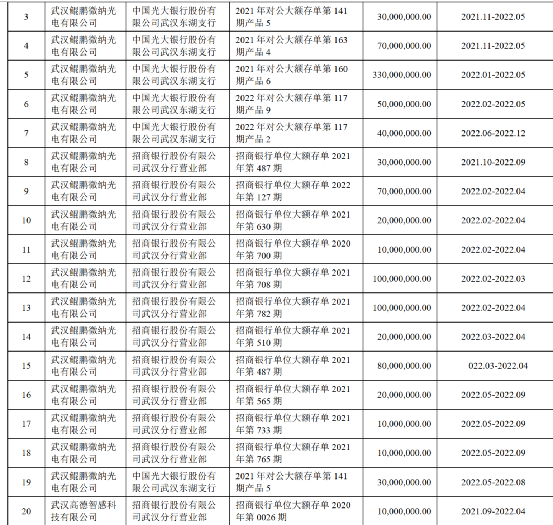

其实,公司2020年和2021年确实赚了一些钱。尽管应收款不少,依然闲钱太多,只不过没有买理财,而是买了风险相对较低的大额存单。

据公司年报,公司2022年度前及年度内运用闲置募集资金购买可转让大额存单合计金额为1,340,000,000.00元,已于2022年收回1,090,000,000.00元,截止2022年末仍持有的大额存单金额为250,000,000.00元。

04 疫情概念公司,参考2019年

最近,星空君在分析一些企业的时候,特意翻出2019年的数据。

很多企业三年受到的影响比较大,财务数据缺乏可比性,最好的办法是和2019年同期相比。

尤其是所谓的疫情概念公司,如果比2019年有明显增长的,说明公司已经回归正常经营。

当然了,对比是全方位的,公司的市值也要考虑。如果业绩优于2019年同期(加上合理的成长区间),市值又低于2019年同期,那么这类企业很可能是被低估了。如果业绩优于2019年同期,市值也高于2019年同期,那分析起来就比较复杂,需要投资者统筹权衡。

下载APP

下载APP