下载APP

下载APP

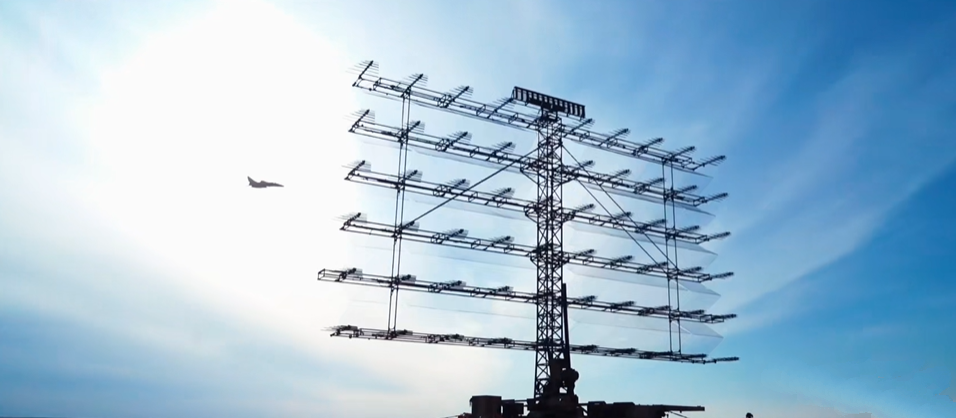

继纳睿雷达后科创再现雷达标的——航天南湖,不过与纳睿雷达主打民用领域的气象雷达不同,航天南湖作为航天科工旗下亲儿子主打目前需求量最大的军用雷达,为两市最纯正的军用雷达标的!与此同时今年以来在军工国企改革的预期叠加业绩利好的兑现下中船系板块反复活跃,带动着军工板块也是盘中屡屡异动,整体军工目前估值处于低位,是除了半导体外另外值得关注的板块。今天要说的这只军工标的为航天科工在科创的首个上市平台,属于23所改革上市,妥妥的央企改革概念股,同时也是防空预警雷达第一股,作为航天防御的鹰眼,现代战争的核心设备,随着我国国防预算的不断提升,公司业绩也在稳健增长,那么其质地究竟如何?且看海豚今日为你深度剖析!

防空预警雷达应用广泛!公司为航天科工旗下企业,国内主要防空预警雷达供应商

十四五是我国建军目标实现的关键时期,国防和军队现代化建设进程加快,新型主战装备从“研制”过渡到“批量建设”。我国国防预算增速连续三年增长,2023年国防预算达1.55万亿,同比大增超7%。

2020年全球军用雷达市场规模达192亿美元,占比超61%,预计到2025年将达232亿美元;2020年我国军用雷达雷达市场规模为300多亿,预计到2025年将提升至573亿美元。军用雷达主要用于警戒、侦察、引导、制导和敌我识别等。

防空预警雷达是电子战和信息战的核心装备,为国之重器,是军用雷达产业内应用场景较广、需求较大的雷达类别,用于警戒、监视和识别飞机类等空中目标,承担空中目标的预警探 测和监视管制任务。按照探测距离分为近程、中程、远程 和超远程预警雷达,探测距离从几十公里到上千公里,工作频段覆盖 VHF(30-300MHz)、UHF(300-1000MHz)、L(1-2GHz)、S (2-4GHz)等多个频段。

技术上数字相控阵雷达已成为市场主流,并正在向分布式、网络化发展,可实现对隐身目标的连续探测,从而提升对抗能力。

目前国内防空预警雷达厂商主要有中电科十四所、中电科三十八所、成都中电锦江、国睿科技 和四创电子均从事防空预警雷达业务,雷科防务和海兰信则未曾涉及。

航天南湖是我国防空预警雷达主要供应商之一,多型雷达整机产品技术 3 项国内领先、2 项国际领先,控股股东为北京无线电所,实控人为航天科工,直接及间接持股比例达52.8%,为中国航天科工集团防空预警雷达主平台,属于中国航天科工二院23所旗下2022年收入规模已达9.5亿,利润规模超1.5亿,虽然收入规模较四创电子、国博电子等差距较大,但是利润情况好于其他军用雷达同业,是民用气象雷达纳睿雷达利润的2倍多,远低于雷达上游零部件供应商雷电微力、国博电子的利润水平。

军工属性纯粹!军品占比超94%,客户集中度高,客户A占比达55%

下游应用上与雷科防务、国睿电子军用、民用同时涉足不同,公司军工属性最为纯粹,军品收入占比超94%,客户主要为军方客户和军工集团,客户集中度较高,前五大客户收入占比超97%,其中客户A为公司第一大客户,收入占比达55%左右。

公司成立于2002年,已掌握了相控阵雷达总体设计、软件化雷达、自 适应抗干扰、目标分类识别、高机动高集成结构设计、相控阵天线设计和收发组 件设计等 7 类核心技术,主要产品有如下三大类:

1.警戒雷达——对重点空域持续监视,提供情报信息

2.目标指示雷达——为防空武器系统作战部队提供准确空情,在探测精度、分辨率、机动性及与防空武器系统信息交联等方面要求较高。

3.雷达配套装备——具体有雷达防护设备、雷达测试设备、雷达模拟设备、雷达抗干扰训练系统等

此外公司还对外供应雷达零部件(包括防空预警雷达维修器材和雷达通用小型零 部件)。

从收入结构看公司以雷达及配置装备为主,2021、2022年收入分别同比增长33%、17.8%,收入占比则从2020年的75%提升至2022年的92%;而雷达零部件业务方面则因高毛利率的雷达维修器材需求大幅下滑从而使得2022年收入同比大降59%。

老型号产品A需求持续增加,收入占比近八成!新型号产品多项目为唯一中标方,批产在即!

目前公司产品结构较为单一,获取订单方式主要为单一来源,主要销售产品为定型产品,占比超80%,公司已定型的雷达整机产品有产品A、产品B、产品C,分别于2016、2012、2016年完成列装。其中老型号产品A 2022年收入同比大增64.5%,收入占比从2021的57%大幅提升至2022年的78%,为公司主要收入来源,仍有大量订单需求,预计仍可服役多年。

因军方2017-2019年对新型号的防空预警雷达需求较少,因此几乎没有公开招投标项目,公司可参与的投标项目较少,2019年以来随着军方对新型号产品研制计划的增加,自2020年以来公司中标了多个新型防空预警雷达研制项目,先后共参与了 25 个项目的招投标,中标了 16 个项目,其中 12个项目中公司为唯一中标方,剩余 4 个项目为前两名中标(2个排名第一,2年排名第二),其中中标的新一代警戒雷达项目为国家重点新型号产品,批产后有望超过主力产品A的销售规模,公司还有首创型新产品,预计2023-2024年陆续开始批产

2021年公司新型号产品J、产品K以及北京无线电所转产的出口型产品 D实现批产销售,截至2022年公司出口型产品D在手订单达3.1亿,未来公司军贸业务潜力可期。

此外公司也在积极发展防空预警雷达模拟设备、空管雷达等产品,逐步加强在民品业务的投入力度。

主要竞争对手:中电科十四所、中电科三十八所、中国电子信息产业下属的成都中电锦江

泛可比公司:

国睿科技:防务雷达、空管雷达、气象雷达

四创电子:气象雷达、空管雷达、低空监视雷达

雷科防务:雷达系统

海兰信:海洋观测与监测雷达系统

海豚结语:

质地稀缺,防空预警雷达增长空间较大,因军工属性较强,因此公司毛利率达40%左右,高于中电科旗下国博电子30%左右的毛利率,且相较国博电子盘子较小,因军工属性公司公开披露信息不多,但是作为国家队实力不凡,未来有更多型号产品即将量产,可保持关注,但需注意军工审价以及军方政策对公司产生的影响。

下载APP

下载APP