下载APP

下载APP

大家好,我是丽平。

今年疫情以来,世界各大机场的业绩因为流动性窒息,都呈现了跳崖式下跌。虽然实属无奈,但改变不了资本市场用脚投票的惯例。即使是最强的上海机场,股价年初至今也下跌了10%+。与此同时,海南离岛免税力度的加大、线上直邮等创新模式的兴起,也让市场担忧机场免税渠道的价值是否会被大幅削弱。

上海机场写过很多次了,那么,为什么我要死死盯着上海机场呢?

上海机场的投资逻辑

机场商业拥有几乎最高的流量变现价值,可以提供独特、最利于变现的消费场景。

1、上海机场是国内出入境客流吞吐量最大的出入境枢纽空港,其超级枢纽地位比较稳固,旅客流量具备较强持续性。

上海机场的高国际旅客吞吐量占比(国际占比51%)是确保其玩转“高利润盈利模式”的关键。上海作为国际特大型城市,长三角区域核心,2019 年上海两场旅客吞吐量突破 1.2 亿人次,超过北京两场近20%。且旅客构成基本定型,航线网络基本搭建完毕,上海主基地已经成熟,无需为新开拓航线投入大量导入资源。枢纽机场的发展正得益于所在区域经济和消费活力。

从旅客吞吐量、起降架次和货邮吞吐量三大指标来看,除货邮吞吐量低于依托香港机场全球第一大货邮机场的珠三角外,其他指标长三角机场群均超过另两大区域。

和同属于三大国际枢纽机场的首都机场(国际占比27%)、白云机场(国际占比25%)对比,上海机场不仅没有“坏邻居”(大兴机场、香港机场)分流,而且还有虹桥机场这个“好兄弟”帮忙承担很多国内流量,一市两场设计让上海机场国际+地区旅客占比过半。

因此,上海机场作为长三角经济圈唯一的大型国际枢纽机场,不管是流量规模还是国际流量占比的确定性都比较高。2019 年浦东机场 3851 万出境旅客遥遥领先周边其他机场(2019 年杭州约 580 万、南京约 360 万、宁波约 163 万、合肥约 70 万)。

2、上海机场免税坪效,超越国内顶级购物中心2个量级。

国内免税市场主要有三大渠道:机场、离岛店、市内店。目前机场渠道具有绝对优势,浦东机场免税商业坪效遥遥领先。

2019年测算浦东机场免税销售额138亿,免税单位坪效达136万元,首都机场与白云机场分别为57及32万。浦东机场免税销售额138亿元,位列韩国仁川机场165亿元,新加坡樟宜142亿元、泰国机场集团141亿元、迪拜141亿元之后。浦东机场国际旅客人均免税358元,已为全球第一机场,仁川为234元。

相比国内顶级购物中心,浦东机场免税销售坪效是国内顶级商场北京新光SKP的16倍;含税商业的坪效也普遍高于市内购物中心,浦东卫星厅单位租金坪效约1.7万,与上海恒隆广场相仿,而明显领先国金中心、港汇等。

这也是2018年旧租约到期后,日上愿意与上海机场签署“下可保底、上可销售提成42.5%”的如此不平等协议的关键原因。

3、上海机场广告收益水平行业领先。

相比国内其他机场,上海机场广告收入(总广告收入口径,非上市公司口径)遥遥领先。人均广告收入来看,浦东机场始终处于最高水平,目前约为人均20元,为首都机场的1.7倍以上。

离岛免税、线上直邮和市内店能否大幅削弱机场商业价值?

1、机场具备显著的客流聚集能力。浦东机场2019年7615万旅客量,日均近21万,大幅领先国内顶级商场5-10万的日均客流量。而借助航空公司拓展、深耕核心枢纽机场以及我国人均航空出行仍处低位,机场吞吐量长期看仍将保持稳健增长。

2、机场聚集大量金融、科技、商贸等相对高端从业人员,这些均为消费中坚力量。根据中商数据显示,枢纽机场中,25-34岁客流占比44%,35-44岁占比28%,意味着25-44岁这一年龄段,消费中坚力量的旅客占比超过7成。同时从中商数据以首都机场2016-17年数据显示,消费者在首都机场的连续消费比例高于城市内其他商圈,连续两次及以上的消费比例接近13%。意味着机场客群重复购买或购买后进入另一家商店进行消费的比例更高,也凸显了机场商业业态相互联动,整合营销的特征。

综上,机场聚集的大密度高价值客户群是最适合高端品牌的客群,中免在北京(日上、中免)、上海(日上)、广州等37个机场拥有免税店,机场免税店仅占公司121家门店(官网列示)数量的31%,但销售额预计贡献约330亿,占比达到70%以上。因此,机场渠道在国内全部免税渠道中占据绝对优势。

国际疫情“二次爆发”,机场雪上加霜

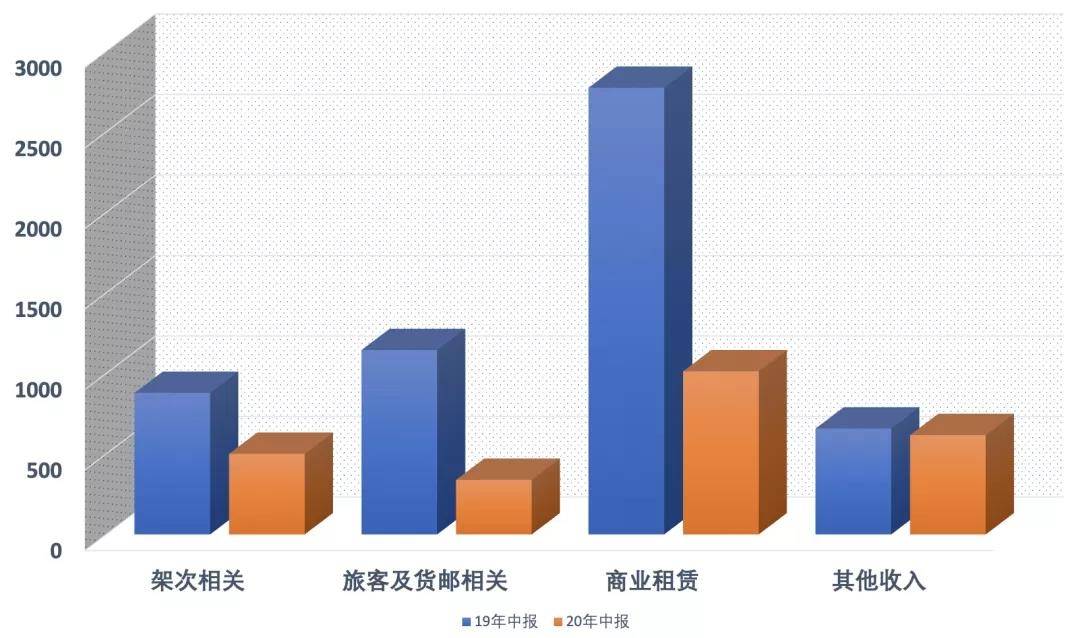

根据最新的半年报业绩显示,营收大幅下滑、净利润出现亏损:上半年实现营业收入24.7亿,同比下降54.7%。实现归母净利润-3.86 亿,其中二季度营业收入8.34 亿,同比下降68.9%,实现归母净利润-4.66 亿。

航空主业方面,由于海外疫情扩散,民航局于一季度末出台“五个一”政策,受其限制,二季度公司“国际线业务”几乎归零,拖累营收。由于国际线减量,公司免税销售租金降低,上半年收入7.5亿元,其中一季度6.6亿,二季度0.9亿,收入水平显著下降。不仅仅是上海机场,全国的机场都是如此。

直到现在,国际疫情依然没有缓和的样子,甚至到冬天还可能有第二波高潮。这对于已经凄惨的机场来说,更加是雪上加霜。

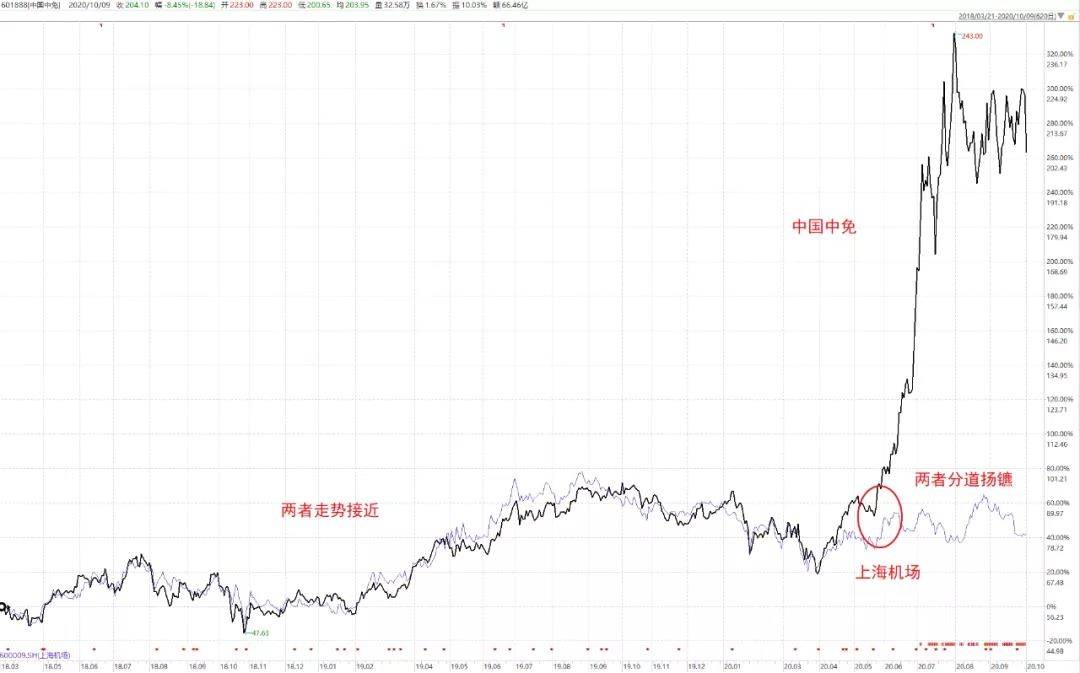

再来看下今年的股价走势情况。免税行业的核心标的主要就是中国中免和上海机场/白云机场。过去两年中免和机场的股价走势非常相似,但今年疫情爆发后两者分道扬镳,一是因为机场少了国际旅客免税消费大受打击,二是中国中免的三亚免税城受影响少拔高市场预期,一减一增,两者股价出现巨大差距。

(数据来源:wind 股市药丸)

过去几年,中免和上机的股价基本是同涨同跌,因为大家都是做免税生意的,虽然上机收的是租金,但它的机制是下有租金保底,上有业绩上不封顶,所以免税赚的多,上机也赚的多,而且上机的生意模式要比中免还省心的多,就是个包租婆的模式,因此这俩的过去几年的走势基本差不多。

但疫情爆发之后,主要依靠国际旅客流量的上海机场股价一直被压制,而中免的影响就相对少很多,再加上后来国家还大力刺激消费,这一来一去就使得这两家公司首度分道扬镳。目前,中国中免估值按20年净利润算已高达90倍PE,按21年净利润算也有48倍PE,已经透支未来1-2年的业绩预期。

为什么我要死死盯着上海机场

股价的驱动力有两大决定因素:公司内在价值,以及对应的投资者生态。缺乏主流投资生态认可的公司,股价注定会在某个阶段落后。简单的说就是:股价最终还是要靠资金推动,得不到钱多的人认可,股价就很难上涨。

确定性,是在对公司内在价值把握的基础上,还需要兼顾投资者生态环境。强者挖掘价值,引爆价值,因为他足够强,能够带来投资者生态的势,弱者只能采取跟随战略,直到成为强者,周而复始。价值是准绳,价格是混沌,总体是多元系统,定价权最终还是由具备核心力量的强者所掌握!

我们大A市场,近几年随着机构资金占比不断提升以及海外低成本资金的不断涌入,市场定价机制发生了很大变化,结构化行情愈演愈烈,A股美股化港股化趋势也越来越明显,市场有效性也是不断提高,好的行业好的公司,估值一般都不便宜,要想找到舒服的价格不容易,需要耐心等待!

如果不是疫情影响,上海机场顶级的流量变现商业模式是必然会受到主流资金的追捧,从之前外资持有上海机场的比例多次接近上限就可以窥见一斑。只要航班恢复,业绩可以瞬间就暴增,疫情毕竟是短期的影响,总归会过去的。但它什么时候涨,取决于外围疫情和国际航班的恢复程度,只要有这方面的预期,那么机场股就会反转,而且是大反转,机场憋得越久弹得越高。

当然,投资从来没有百分百确定的事,每个人的判断都是不同的,如果你认为疫情好几年也好不了,国际航班恢复遥遥无期,那上机就不应该投资。

这两天,我们家小孩所在的学校在统计自愿打新冠疫苗的人数,我想这也说明国家对疫苗的安全性很有信心。对于机场股,或许这是一个小小的积极信号。

下载APP

下载APP